SÃO PAULO - O crédito habitacional deve reassumir, até o final do primeiro trimestre, o posto de principal modalidade de crédito utilizada por pessoas físicas no país.

A liderança havia sido perdida em meados de 2001, para o segmento de veículos, depois que o governo reestruturou os contratos de financiamento imobiliário, cujos valores estavam distorcidos por anos de hiperinflação.

A pequena diferença de participação para o atual primeiro colocado - o crédito pessoa, que inclui empréstimos consignados, descontados diretamente dos salários - deve ser superada até março, na avaliação de economistas ouvidos pela Folha.

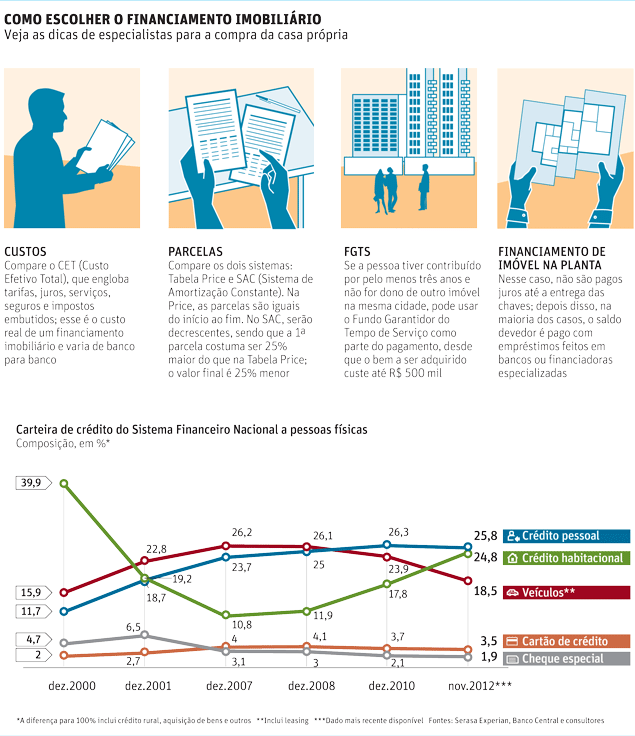

O financiamento habitacional representava, em novembro de 2012, uma fatia de 24,8% do total de R$ 1,1 trilhão em crédito a pessoas físicas, segundo os dados mais recentes do Banco Central-BC.

A parcela era um ponto percentual maior que a do crédito pessoal - 25,8% -. O nicho de veículos aparecia em terceiro lugar, com 18,5%. A retomada do crescimento do crédito imobiliário é observada desde 2008, favorecida pelas mudanças nas regras de financiamento - que ampliaram o limite e o prazo dos empréstimos, por exemplo -, pela estabilidade econômica e pelo aumento do emprego e da renda.

QUALIDADE

Mas essa tendência ganha mais força no momento, afirmam especialistas, pelo esforço dos bancos em melhorar a qualidade das carteiras de crédito priorizando linhas com menor índice de calotes, como a habitacional.

"Os bancos, em geral, têm preferido reduzir a exposição a financiamentos como o de veículos, com taxa de inadimplência maior", dis Luiz Rabi, economista da Seresa Experian, empresa de informações financeiras, que avaliou a serie histórica do BC sobre os dados de crédito.

"Considerando também que ainda há demanda por residências, a perspectiva é que o crédito imobiliário cresça acima da média das demais modalidades em 2013".

Rabi ressalta que a parcela do financiamento imobiliário no Produto Interno Bruto-PIB brasileiro, de cerca de 6%, ainda é muito baixa na comparação com a de países desenvolvidos, como EUA - 76% - e Reino Unido - 84% -.

André Perfeito, economista-chefe da Gradual Investimentos, afirma que, no cenário de juros mais baixos, os bancos precisam ir atrás de segmentos mais rentáveis e os consumidores começam a entender melhor e utilizar mais dívidas de longo prazo.

MAIS BARATO

"É um processo natural, mas ainda é novidade no Brasil. Planejar o futuro está mais barato no país hoje, e o crédito imobiliário cai como uma luva", afirma.

Uma preocupação recorrente no mercado em relação ao crescimento do crédito imobiliário é quanto aos recursos para sustentá-lo, basicamente, os da poupança.

A Associação Brasileira das Entidades de Crédito Imobiliário e Poupança-Abecip afirma, no entantno, que a captação líquida da poupança habitacional quadruplicou de 2011 para 2012, de R$ 9,3 bilhões para R$ 37,2 bilhões.

"Considerando essa expansão, não há perigo de um eventual esgotamento desses recursos até meados de 2015", diz Octávio de Lazari Junior, presidente da instituição. "Mas, mesmo que a perspectiva mude e a captação da poupança diminua, temos outras fontes de recursos que podem financiar o mercado habitacional, como as Letras de Crédito Imobiliário-LCIs e os Certificados de Recebíveis Imobiliários-CRIs, que têm se desenvolvido".

Fonte: www.folha.uol.com.br (Carolina Matos)

Por Rubem Tadeu - Presidente da AFAMA

rtcastroalves@bol.com.br

Nenhum comentário:

Postar um comentário

Deixe seu comentário. Sua opinião é importante para nós. Obrigado por acessar nosso blog. Parabéns.